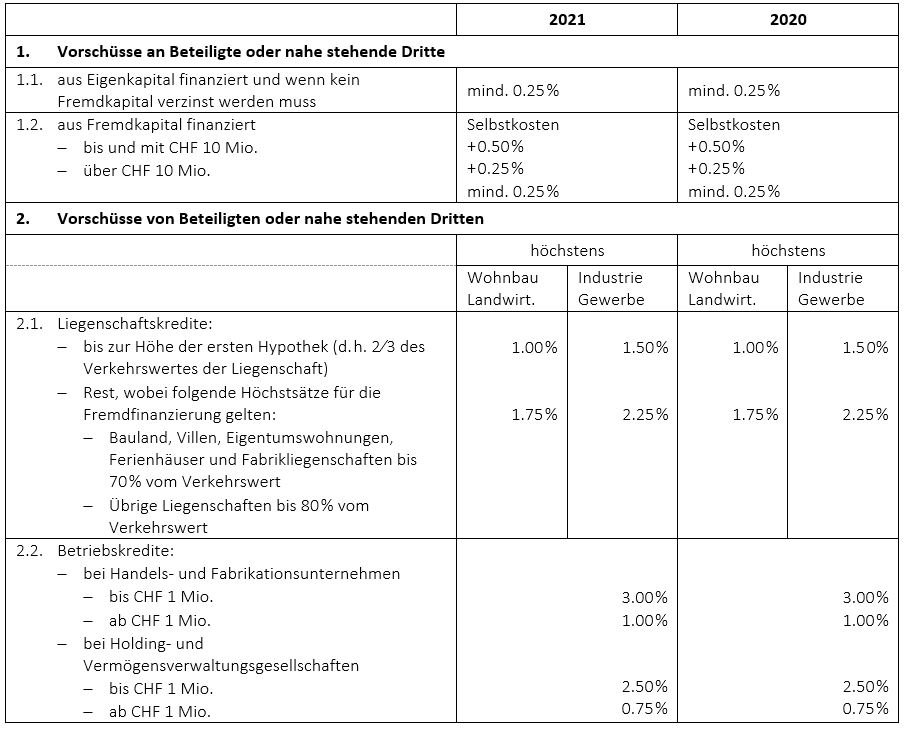

Steuerlich anerkannte Zinssätze für Vorschüsse oder Darlehen gegenüber Beteiligten oder nahe stehende Dritte ab 1.1.2021

Die Eidg. Steuerverwaltung hat die für das Kalenderjahr 2021 geltenden Zinssätze publiziert. Die Gewährung unverzinslicher oder ungenügend verzinster Vorschüsse oder Darlehen an Beteiligte oder an ihnen nahe stehende Dritte stellt eine geldwerte Leistung dar. Dasselbe gilt für übersetzte Zinsen, die aufgrund von Verpflichtungen gegenüber Beteiligten oder ihnen nahe stehenden Dritten vergütet werden. Für die Bemessung einer angemessenen Verzinsung von Vorschüssen oder Darlehen in Schweizer Franken an Beteiligte oder ihnen nahe stehende Dritte oder von Beteiligten oder ihnen nahe stehenden Dritten stellt die Eidg. Steuerverwaltung auf die folgenden Zinssätze ab:

Für die Berechnung der Limiten sind die Kredite sämtlicher Beteiligten und nahe stehender Personen zusammen zu zählen.

Diese Zinssätze gelten als «save haven». Der Nachweis höherer Zinssätze im Drittvergleich bleibt vorbehalten.

Bei der Berechnung der steuerlich höchstzulässigen Zinsen ist auch ein allfällig bestehendes verdecktes Eigenkapital zu beachten (vgl. Kreisschreiben ESTV Nr. 6 vom 6. Juni 1997).