Immer wieder werden wir mit der Frage konfrontiert, ob zuviel einbezahlte Beiträge Vorsorgebeiträge in die Pensionskasse oder Säule 3a mit der Folge eines «Minus-Einkommens» im Folgejahr verrechnet werden können.

Dazu gibt es nun einen höchstrichterlichen Entscheid vom Bundesgericht.

Dabei tätigte ein unselbständig erwerbstätiger Steuerpflichtiger einen Einkauf in die 2. Säule, welcher sein steuerbares Einkommen überstieg. Als Resultat deklarierte er ein Minus-Einkommen, welches er in der Steuererklärung abzog und im Folgejahr mit dem Einkommen verrechnete.

Die Steuerbehörden und das Bundesgericht verweigerten den Abzug im Folgejahr. Als unselbständig Erwerbender gelte das steuerbare Einkommen nach den Einkünften in der Steuerperiode. Ein Minuseinkommen aus einem Pensionskasseneinkauf in der Vorperiode ist daher in der Folgeperiode nicht abzugsfähig und eine «Verteilung» von Einkünften und Abzügen nicht erlaubt. (Quelle: BGE 2C_1082/ 2019 vom 8.1.2020)

Erhöhung pauschale Besteuerung der privaten Nutzung von Geschäftsfahrzeugen ab dem 1.1.2022 (Privatanteil Auto)

Auch zukünftig unterliegt die private unentgeltliche Nutzung von Geschäftsfahrzeugen beim Empfänger der Leistung, der Einkommenssteuer und somit auch den Sozialabgaben. Aktuell erfolgt bis und mit der Steuerperiode 2021 eine Deklaration des Privatanteils von 0.8% pro Monat im Lohnausweis (entspricht 9.6% pro Jahr) und die Fahrkosten zum Arbeitsort (ohne Aussendienstanteil) sind mit 70 Rappen pro Kilometer als Einkommen in der Steuererklärung zu deklarieren. Davon können bei der direkten Bundessteuer bis maximal CHF 3000 als Berufskosten abgezogen werden. Bei den Staats- und Gemeindesteuern kommen unterschiedliche Höchstbeträge für den Steuerabzug (im Kanton Aargau maximal CHF 7’000) zur Anwendung.

Mit der neuen Regelung in Artikel 5a der Berufskostenverordnung werden ab 1. Januar 2022 bei der direkten Bundessteuer bei privater Nutzung des Geschäftsfahrzeugs auch die Arbeitswegkosten berücksichtigt. Zu diesem Zweck wird die Pauschale von 0.8% pro Monat auf 0.9% des Fahrzeugkaufpreises erhöht (entspricht einer Erhöhung von 9.6% auf 10.8% pro Jahr). Es entfallen sowohl die Aufrechnung für den Arbeitsweg als auch der Fahrkostenabzug. Arbeitgeber brauchen den Aussendienstanteil nicht mehr auf dem Lohnausweis zu deklarieren, was zu administrativen Erleichterungen führt.

Weiterhin besteht die Möglichkeit, die Privatnutzung des Geschäftsfahrzeugs mithilfe des Fahrtenhefts effektiv zu ermitteln und den Fahrkostenabzug geltend zu machen. Dies könnte insbesondere bei kurzen Arbeitswegen und einem hohen Aussendienstanteil vorteilhaft sein und ist im Einzelfall individuell zu prüfen.

Steuerlicher Unternutzungsabzug beim Eigenmietwert

Wenn der Eigentümer eines Einfamilienhauses oder Stockwerkeigentums nur noch einen Teil seines Wohneigentums nutzt, liegt eine Unternutzung vor. Dies ist beispielsweise der Fall, wenn Kinder ausziehen oder Ehepartner sterben. In diesem Fall kann bei der direkten Bundessteuer und in einigen Kantonen ein Abzug vom Eigenmietwert beantragt werden.

Die Voraussetzungen für den Abzug sind nicht leicht zu erfüllen: Die Räume dürfen weder als Gäste- noch als Bastel- oder Bügelzimmer benutzt werden. In einzelnen Kantonen muss man sogar die Möbel entfernen, in anderen dürfen Möbel gelagert werden. Weitere Aspekte wie die üblichen Gepflogenheiten und die finanziellen Verhältnisse werden berücksichtigt. Für Zweit- oder Ferienwohnungen lässt sich kein Unternutzungsabzug geltend machen, selbst wenn sie die meiste Zeit leer stehen.

Wer ein Haus kauft, das von Anfang an zu gross ist, kann keinen Unternutzungsabzug geltend machen.

Einreichung der Steuererklärung mit A-Post reicht nicht aus

Einreichung der Steuererklärung mit A-Post reicht nicht aus

Ein Steuerpflichtiger hatte seine Steuererklärung nicht rechtzeitig eingereicht.

Die Steuerbehörde erteilte ihm eine Busse von CHF 800.

Diese Busse wollte der Steuerpflichtige nicht akzeptieren und zog den Strafpunkt bis vors Bundesgericht. Dort machte er geltend, er habe die Steuererklärung vier Tage nach Eintreffen der Mahnung eingereicht. Er habe die Steuererklärung per A-Post expediert. Eine Nachverfolgung der postalischen Zustellung sei daher nicht möglich.

Das Bundesgericht wies die Beschwerde u.a. aus folgenden Gründen ab.

- «Mit Blick darauf, dass die Veranlagungsbehörde eine Mahnung ausgesprochen hatte, wäre es angezeigt gewesen, die Steuererklärung auf nachvollziehbare Weise zu versenden.»

- Die Vorinstanz habe davon ausgehen dürfen, dass der Steuerpflichtige seiner Steuererklärungspflicht nicht nachgekommen sei.

Die beanstandete Busse erwies sich daher als bundesrechtskonform.

Quelle: BGer 2C_818/2020 vom 07.10.2020

Indirekte Teilliquidation einfach erklärt.

Indirekte Teilliquidation einfach erklärt

Einführung

Veräussert eine natürliche Person seine im Privatvermögen gehaltenen Anteile, so liegt in der Regel ein steuerfreier Kapitalgewinn, gemäss Art. 16 Abs. 3 DBG vor. Wird der Kauf der Zielgesellschaft aber durch bestehende Mittel der Zielgesellschaft (mit-)finanziert und erfolgt infolgedessen eine Mittelausschüttung nach dem Kauf, so liegt eine indirekte Teilliquidation vor. Der steuerfreie Kapitalgewinn aus einer Veräusserung von Anteilen wird nachträglich in einen steuerbaren Vermögensertrag Art. 20 Abs. 1 lit. c DBG umqualifiziert.

Voraussetzungen für eine indirekte Teilliquidation

Die Eidgenössische Steuerverwaltung hat im Jahr 2007 im Kreisschreiben Nr. 14 festgehalten dass der Tatbestand der indirekten Teilliquidation gegeben, wenn:

- die Übertragung durch Verkauf erfolgt;

- die Veräusserung eine Beteiligung von mindestens 20% am Grund- oder Stammkapital einer Kapitalgesellschaft oder Genossenschaft (Zielgesellschaft) betrifft;

- der Verkauf aus dem Privat- in das Geschäftsvermögen einer anderen natürlichen oder juristischen Person erfolgt (Wechsel vom Nennwert- ins Buchwertprinzip);

- die Ausschüttungen innerhalb von 5 Jahren nach dem Verkauf erfolgen;

- es sich bei den Ausschüttungen um Substanzentnahmen handelt;

- die ausgeschüttete Substanz bereits im Zeitpunkt des Verkaufs vorhanden war, somit handelsrechtlich ausschüttungsfähig und nicht betriebsnotwendig war;

- der Verkäufer weiss oder wissen muss, dass der Gesellschaft zwecks Finanzierung des Kaufpreises Mittel entnommen werden und diese nicht wieder zugeführt werden (Mitwirkung des Verkäufers). (Art. 20a Abs. 1 DBG)

Steuerfolgen beim Verkäufer

Die Besteuerung erfolgt nach dem Realisationsprinzip und wird deshalb derjenigen Steuerperiode zugerechnet, in welcher der Verkauf der qualifizierten Beteiligung erfolgt ist. Ein Nachsteuerverfahren ist im Zusammenhang mit einer rechtskräftigen Veranlagung notwendig. Besteuert wird dabei die kleinste der folgenden Grössen:

- Verkaufserlös;

- Ausschüttungsbetrag;

- Handelsrechtlich ausschüttungsfähige Reserven;

- Nicht betriebsnotwendige Substanz.

Verkaufserlös

Das Erfordernis des Verkaufs setzt eine entgeltliche Übertragung voraus, weshalb bspw. auch ein Tausch als Kombination von entgeltlichen Rechtsgeschäften erfasst ist.

Ausschüttungsbetrag

Als Ausschüttung gelten sowohl Dividenden, als auch verdeckte Gewinnausschüttungen und andere geldwerte Vorteile zugunsten des Käufers.

Handelsrechtlich ausschüttbare Reserven

Die handelsrechtlich ausschüttungsfähigen Reserven bestimmen sich nach der letzten Bilanz vor dem Verkauf der Zielgesellschaft nach Abzug des Aktien- oder Stammkapitals sowie der gesetzlichen Reserven.

Nicht betriebsnotwendige Substanz

Die Qualifikation als nichtbetriebsnotwendige Substanz stellt auf den Stichtag des qualifizierenden Beteiligungsverkaufs ab und erfolgt nach betriebswirtschaftlichen Kriterien. Untersucht werden dabei sowohl die Zielgesellschaft, als auch alle Gesellschaften die unter deren einheitlichen Leitung stehen.

Bei Fragen sind wir gerne für Sie da.

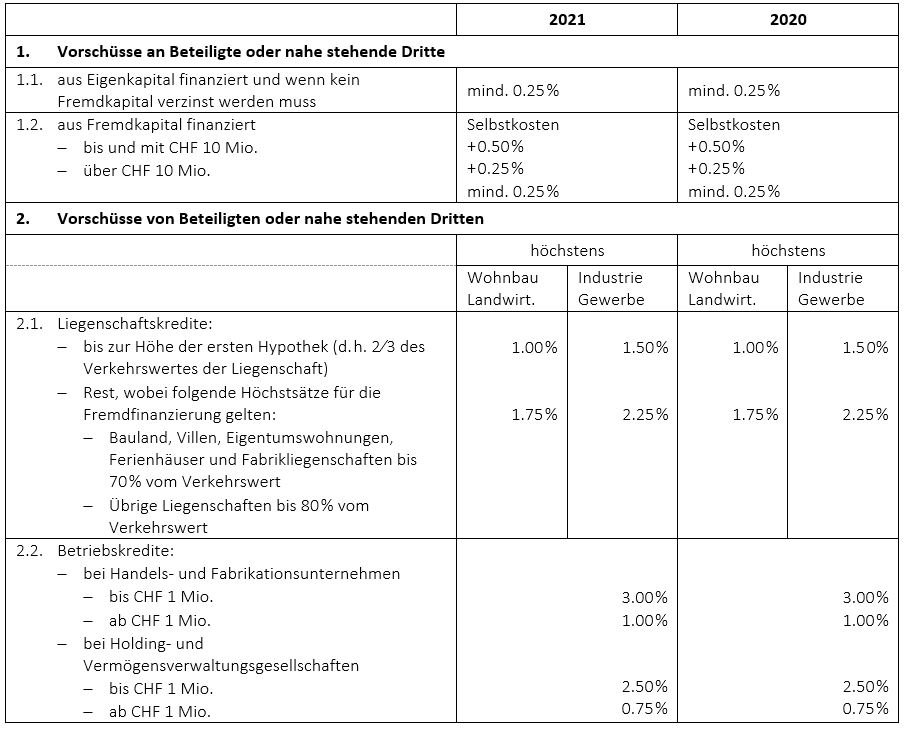

Steuerlich anerkannte Zinssätze für Vorschüsse oder Darlehen gegenüber Beteiligten oder nahe stehende Dritte ab 1.1.2021

Steuerlich anerkannte Zinssätze für Vorschüsse oder Darlehen gegenüber Beteiligten oder nahe stehende Dritte ab 1.1.2021

Die Eidg. Steuerverwaltung hat die für das Kalenderjahr 2021 geltenden Zinssätze publiziert. Die Gewährung unverzinslicher oder ungenügend verzinster Vorschüsse oder Darlehen an Beteiligte oder an ihnen nahe stehende Dritte stellt eine geldwerte Leistung dar. Dasselbe gilt für übersetzte Zinsen, die aufgrund von Verpflichtungen gegenüber Beteiligten oder ihnen nahe stehenden Dritten vergütet werden. Für die Bemessung einer angemessenen Verzinsung von Vorschüssen oder Darlehen in Schweizer Franken an Beteiligte oder ihnen nahe stehende Dritte oder von Beteiligten oder ihnen nahe stehenden Dritten stellt die Eidg. Steuerverwaltung auf die folgenden Zinssätze ab:

Für die Berechnung der Limiten sind die Kredite sämtlicher Beteiligten und nahe stehender Personen zusammen zu zählen.

Diese Zinssätze gelten als «save haven». Der Nachweis höherer Zinssätze im Drittvergleich bleibt vorbehalten.

Bei der Berechnung der steuerlich höchstzulässigen Zinsen ist auch ein allfällig bestehendes verdecktes Eigenkapital zu beachten (vgl. Kreisschreiben ESTV Nr. 6 vom 6. Juni 1997).

Dividende wird zu Lohn umqualifiziert

Dividende wird zu Lohn, neue bundesrichterliche Rechtsprechung

Die Frage wie hoch eine Dividende im Verhältnis zum Lohn ausfallen soll, hat die AHV-Ausgleichkassen in der Vergangenheit immer wieder beschäftigt. Dabei haben Ausgleichskassen vielfach Dividenden in Lohnbestandteile umqualifiziert und sie dadurch der AHV-Beitragspflicht unterstellt. Am 14.01.2019 hat das Bundesgericht einen umfassenden Entscheid zu diesem Thema getroffen.

Ausgangslage

Dem Bundesgericht lag folgender Sachverhalt vor: Zwei Ärzte einer Gemeinschaftspraxis bezogen je CHF 170’000 Jahreslohn und schütteten sich je eine Dividende von CHF 250’000 aus.

Die AHV-Ausgleichskasse nahm eine Umqualifikation der Dividende in Lohn vor im Umfang, in welchem die Dividende 10% des Steuerwertes der Aktien übersteigt. Gleichzeitig informierte die Ausgleichskasse über eine Praxisänderung, wonach sie in Zukunft aus praktischen Gründen auf Einzelfallbetrachtungen verzichten und nur noch mittels Dividendenrendite abrechnen werde.

Folgen

Das Bundesgericht erteilte der Ausgleichkasse eine Abfuhr bezüglich ihrer Praxisänderung. Es gehe nicht an, dass die Ausgleichkasse zwecks Erhöhung ihrer Beiträge das Recht ändere.

Das Bundesgericht wies darauf hin, dass die Ausgleichkasse die Aufteilung Lohn-Dividende nur umqualifizieren darf, wenn zwei Voraussetzungen kumulativ erfüllt sind:

• Missverhältnis zwischen Lohn und Arbeitsleistung: mittels Drittvergleich mit anderen Unternehmen und innerbetrieblicher Vergleich mit Mitarbeitenden, die nicht am Kapital beteiligt sind

• Missverhältnis zwischen eingesetztem Vermögen und Lohn

Fazit

Ausgleichskassen sind durch diesen Entscheid an klare Vorgaben gebunden. Der Ermessensspielraum, der von Ausgleichskassen in der Vergangenheit teilweise grosszügig ausgenutzt wurde um eine angemessene Entlöhnung festzulegen, hat sich damit deutlich reduziert. Im vorliegenden Fall urteilte das Bundesgericht, dass ein offensichtliches Missverhältnis zwischen Lohn und Arbeitsleistung bestand, vor allem im innerbetrieblichen Vergleich.

(Quelle: BGE 9C_182018 vom 24.1.2019)

Quellensteuer Tarif Neuerungen ab 1.1.2021

Quellensteuer Tarif Neuerungen ab 1.1.2021

Der Abbau von Ungleichbehandlungen zwischen quellenbesteuerten und ordentlich besteuerten Personen ist das Ziel der Reform des Quellensteuer-Systems. Die wichtigsten Punkte sind:

• Einheitliche Gestaltung der Quellensteuerberechnung innerhalb von Kantonen im Jahres- (Tessin, Freiburg, Genf, Waadt und Wallis) und Monatsmodell (restliche Kantone).

• Neu müssen Arbeitgeber mit dem massgebenden Kanton abrechnen. Als massgebender Kanton gilt:

- Wohnsitz Inland -> Wohnsitzkanton des Arbeitnehmers bei Fälligkeit der Leistung

- Wohnsitz Ausland -> Sitzkanton des Arbeitgebers bzw. Betriebsstätte

- Wochenaufenthalter -> Wochenaufenthaltskanton

- Verwaltungsräte -> Kanton, in dem sich der Verwaltungssitz befindet.

• Für die ganze Steuerperiode ist der Wohnsitzkanton am Ende des Jahres oder am Ende

der Steuerpflicht zuständig. Bei einem Zuständigkeitswechsel des Kantons muss die

Quellensteuer ab dem Folgemonat im neuen Kanton berechnet werden.

• Der Quellensteuercode D (Nebenerwerb) entfällt für die Arbeitgeber.

• Einheitliche Tarifcodeanwendung.

• Für den 13. Monatslohn im Monatsmodell muss der Quellensteuersatz mit einer Spezialberechnungsformel bestimmt werden.

• Neu ist das quellensteuerpflichtige Einkommen einheitlich definiert.

• Eine neue einheitliche Satzbestimmung gilt auch für unregelmässige Stundenlöhner.

Bezug von Säule 3a Kapital für die Firmengründung

Bezug von Säule 3a Kapital für die Firmengründung

Wer sich selbständig macht, hat die Möglichkeit auf sein Vorsorgevermögen der Säule 3a zurückzugreifen und eine Kapitalauszahlung zu verlangen. Hindernisse, Rahmenbedingungen und Fallstricke werden im nachfolgenden Beitrag thematisiert.

Einleitung: Die Rechtsform des Unternehmens ist entscheidend

Bei einem Vorbezug von Säule-3a-Guthaben ist die Rechtsform des geplanten Unternehmens ausschlaggebend. Denn: Ein Vorbezug des Säule-3a-Guthabens ist nur bei der Gründung einer Einzelfirma oder einer Personengesellschaft möglich. Wer hingegen eine Kapitalgesellschaft wie z.B. eine Aktiengesellschaft (AG) oder einer Gesellschaft mit beschränkter Haftung (GmbH) gründet, wird als Angestellter qualifiziert (und somit als ArbeitnehmerIn im AHV-rechtlichen Sinne) der jeweiligen Gesellschaft und ist folglich der obligatorischen beruflichen Vorsorge unterstellt. Dies bedeutet, dass man nicht als «selbständig im Sinne der AHV» gilt.

Anmeldung der selbständigen Erwerbstätigkeit bei der AHV-Ausgleichskasse

Voraussetzung für den Bezug von Säule-3a-Guthaben im vorliegenden Kontext ist die Qualifikation des Betroffenen als «Selbständige(r)». Diese Prüfung wird durch die kantonale AHV-Ausgleichskasse vorgenommen. Erforderlich ist mithin zunächst eine entsprechende Anmeldung als Selbständigerwerbende(r)bei der Ausgleichskasse. Dieser Anmeldung sind diverse Unterlagen und Dokumentationen einzureichen wie z.B. den Mietvertrag für Geschäftsräume, Kopien von Offerten, Kopien für Rechnungen, Nachweise für Zahlungseingänge auf dem Bankkonto, Werbematerial etc. Kommt die Ausgleichskasse zum Schluss, dass eine selbständige Tätigkeit vorliegt, so stellt diese eine Abrechnungsnummer (Aufnahmebestätigung) als Selbständigerwerbender aus.

Einreichung des Bezugsantrags bei der 3a-Vorsorgeeinrichtung

Wer sein Säule-3a-Guthaben infolge Aufnahme einer selbständigen Erwerbstätigkeit (oder aufgrund eines Wechsels der bisherigen selbständigen Erwerbstätigkeit) beziehen möchten, muss bei der jeweiligen 3a-Einrichtung einen entsprechenden Antrag stellen. Die 3a-Einrichtungen stellen üblicherweise Formulare zur Verfügung, welche hierzu verwendet werden können. Dem Bezugsantrag sind diverse Dokumente beizulegen, u.a. die obenerwähnte Bestätigung der Ausgleichskasse oder unter Umständen auch ein Nachweis des Zivilstands. Ist der 3a-Bezüger bzw. die 3a-Bezügerin verheiratet oder lebt er bzw. sie in einer eingetragenen Partnerschaft, so muss auch jeweils der Ehegatte oder der eingetragene Lebenspartner bzw. die eingetragene Lebenspartnerin der Auszahlung des Säule-3a-Guthabens schriftlich zustimmen.

Prüfung des Bezugsantrags durch die 3a-Vorsorgeeinrichtung

- Liegt eine selbständige Erwerbstätigkeit vor?

Die Einrichtung der 3. Säule muss prüfen, ob der Antragsteller bzw. die Antragstellerin tatsächlich den Status als Selbständigerwerbende(n) innehat. - Wird die selbständige Erwerbstätigkeit im Haupterwerb ausgeübt d.h. untersteht der Antragsteller bzw. die Antragstellerin nicht der obligatorischen beruflichen Vorsorge?

Die Einrichtung der 3. Säule muss sich zudem vergewissern, dass es sich bei der selbständigen Tätigkeit um einen Haupterwerb handelt. In Bezug auf diese Voraussetzung ist Folgendes anzumerken: Der obligatorischen beruflichen Vorsorge nicht unterstellt sind Personen, welche eine selbständige Haupterwerbstätigkeit ausüben. Wer eine selbständigen Erwerbstätigkeit nur im Nebenerwerb ausübt und daneben im Haupterwerb noch ArbeitnehmerIn ist, untersteht dem aus diesem Arbeitsverhältnis erzielten Lohn der obligatorischen Versicherung. Dies bedeutet folglich, dass in diesem Fall kein Anspruch auf einen vorzeitigen Bezug des Säule-3a-Guthabens besteht.

Die Frage nach der Abgrenzung von Haupt- und Nebenerwerb stellt sich natürlich nur, wenn mindestens zwei Erwerbstätigkeiten parallel ausgeübt werden. Das Bundesamt für Sozialversicherungen hat in diesem Zusammenhang folgendes festgehalten: «Übt jemand eine selbständige Tätigkeit in einem Teilzeitpensum aus, ohne parallel dazu einer anderen Erwerbstätigkeit nachzugehen, liegt grundsätzlich ein Haupterwerb vor.»

- Ist die Einjahresfrist eingehalten?

Der Vorbezug von Säule-3a-Guthaben kann nicht zu jedem beliebigen Zeitpunkt geltend gemacht werden. Vielmehr gilt für die Einreichung des Bezugsantrags bei der 3a-Einrichtung eine Frist von einem Jahr seit Aufnahme der selbständigen Erwerbstätigkeit bzw. seit dem Wechsel der bisherigen selbständigen Erwerbstätigkeit. Diese Jahresfrist beruht auf Gesetzesauslegung; es handelt sich mithin nicht um eine gesetzliche Frist.

Eine Ausnahme von der Jahresfrist besteht u.a. für Personen, die sich in Teilschritten selbständig machen. Teilschritte meint, dass die unselbständige Erwerbstätigkeit nicht sofort aufgeben wird, sondern diese neben einer selbständigen Erwerbstätigkeit weitergeführt wird. In diesem Fall beginnt die Jahresfirst für den Bezug des Säule-3a-Guthabens erst im Zeitpunkt zu laufen, in welchem der bzw. die Antragstellerin nicht mehr der obligatorischen beruflichen Vorsorge unterstellt ist, d.h. wenn der Job als Angestellte(r) endgültig aufgegeben wurde.

Am Ende bedenke man die Steuern

Ist der Kapitalbetrag auf das Bankkonto ausbezahlt, so dauert es nicht lange und schon stellt das Steueramt eine Steuerrechnung aus. Der Kapitalbezug unterliegt nämlich einer einmaligen und gesonderten Kapitalsteuer. Diese ist je nach Steuerdomizil und Kapitalbetrag (beachte Steuerprogression) unterschiedlich hoch. Als Faustregel können ca. 10% des Auszahlungsbetrags kalkuliert werden (ohne Gewähr). Eine genaue Berechnung der Steuerbelastung kann der Steuerberater erstellen.

Gerne beraten wir Sie zu diesem Thema.

Homeoffice als Betriebsstätte

Homeoffice als Betriebsstätte

Für viele Arbeitnehmer ist das Homeoffice in Zeiten von Corona die Regel geworden. Aus Sicht des Arbeitgebers kann sich die Frage stellen, ob ein solches Homeoffice eine steuerliche Betriebsstätte für das Unternehmen am Wohnort des Arbeitnehmers begründen kann.

Aus Sicht des Schweizerischen Steuerrechts gilt als Betriebsstätte eine feste Geschäftseinrichtung, in der die Geschäftstätigkeit eines Unternehmens ganz oder teilweise ausgeübt wird. Gemäss der bundesgerichtlichen Rechtsprechung muss eine solche Geschäftseinrichtung von einer gewissen Dauer sein, um als „fest“ gelten zu können. Wie lange diese Dauer sein muss, wurde jedoch bisher nicht definiert (ausser bei Bau- und Montagestellen: mindestens 12 Monate). Auf den Zeitraum der Corona-Pandemie beschränkt, kann eine Tätigkeit im Homeoffice aber kaum als dauerhaft bezeichnet werden.

Die Thematik gewinnt insbesondere dann an Brisanz, wenn der Mitarbeitende im Ausland ansässig ist und dort seine Homeoffice-Tätigkeit verrichtet. In diesem Fall sind ebenfalls die Betriebsstätten-Definitionen im lokalen Steuerrecht sowie im Doppelbesteuerungsabkommen zu beachten.

Aus Sicht deutschen Steuerrechts beispielsweise, muss für eine Betriebsstätte insbesondere eine nach aussen erkennbare Widmung für einen dauerhaften und intensiven Publikumsverkehr, eine gewisse Dauer und Stetigkeit der Nutzung sowie eine Verfügungsmacht der Arbeitgebers über die Räumlichkeiten bestehen. Es ist deshalb davon auszugehen, dass die meisten Homeoffice-Arbeitsplätze keine Betriebsstätte in Deutschland für Schweizerische Unternehmen begründen. Allerdings hat sich die deutsche Finanzverwaltung bisher nicht zum Thema geäussert. Im Falle eines längeren Pandemie-Verlaufs, und damit verlängerter Zeit im Homeoffice, könnte insbesondere das Kriterium der Dauer und Stetigkeit der Nutzung erfüllt werden.

Die OECD vertritt in einem im April 2020 veröffentlichten Leitfaden zum Thema „Doppelbesteuerungsabkommen und der Einfluss der COVID-19 Krise“ die Ansicht, dass die Gefahr einer Betriebsstättenbegründung durch den Arbeitnehmer im Homeoffice gering ist, weil dafür ein gewisser Grad an Dauerhaftigkeit und die freie Verfügbarkeit zugunsten des Arbeitgebers erforderlich sind. Dies gilt insbesondere dann, wenn dem Arbeitnehmer am Sitz des Arbeitgebers ein Arbeitsplatz zur Verfügung steht und er nach ausgestandener Pandemie wieder an diesen Arbeitsplatz zurückkehren wird. Die OECD hat die Steuerverwaltungen der verschiedenen Länder aufgefordert, sich zu dieser Thematik zu äussern.

Je nach Umfang und Art der Homeoffice-Tätigkeit, insbesondere bei im Ausland wohnhaften Angestellten, sollten betroffene Unternehmen das Risiko der Begründung einer Betriebsstätte prüfen. Gegebenenfalls sind geeignete Massnahmen zu treffen, um die mit einer Betriebsstätte verbundenen Steuerbelastungen und Deklarationspflichten zu vermeiden.

Gerne beraten wir Sie zusammen mit unserem internationalen Netzwerk zu diesem Thema.